新政来了!2026年新加坡家族办公室究竟有哪些新规?

1 月 28, 2026

1 月 28, 2026

2026年,新加坡家族办公室政策迎来一轮重要优化。相较于以往侧重门槛与审慎监管,此次调整更强调程序效率、隐私保护与执行确定性的平衡。

新规不仅在审批流程上“减负提速”,也对人才配置、投资范围及合规边界给出了更为明确的操作指引,进一步降低制度摩擦,为家族进行长期资产规划提供更稳定的政策预期。本文将聚焦本轮政策中的核心变化,为您梳理2026年新加坡家族办公室政策的主要调整方向。

取消第三方背调报告 兼顾隐私保护与审批效率

- 降低信息外泄风险,避免向第三方披露敏感的家族成员及资产信息;

- 有助于缩短整体审批周期,同时减少因第三方背调产生的时间成本与额外费用。

执行细则进一步明确 兼顾灵活性与确定性

除审批流程优化外,MAS亦就多项操作细节予以解析,为家族办公室的架构设计与日常运营提供清晰指引,进一步释放政策弹性:

家族办公室须“至少聘请2名投资专业人士,且至少1名为非家族成员”,符合以下任一条件即可被视为合格的投资专业人士:

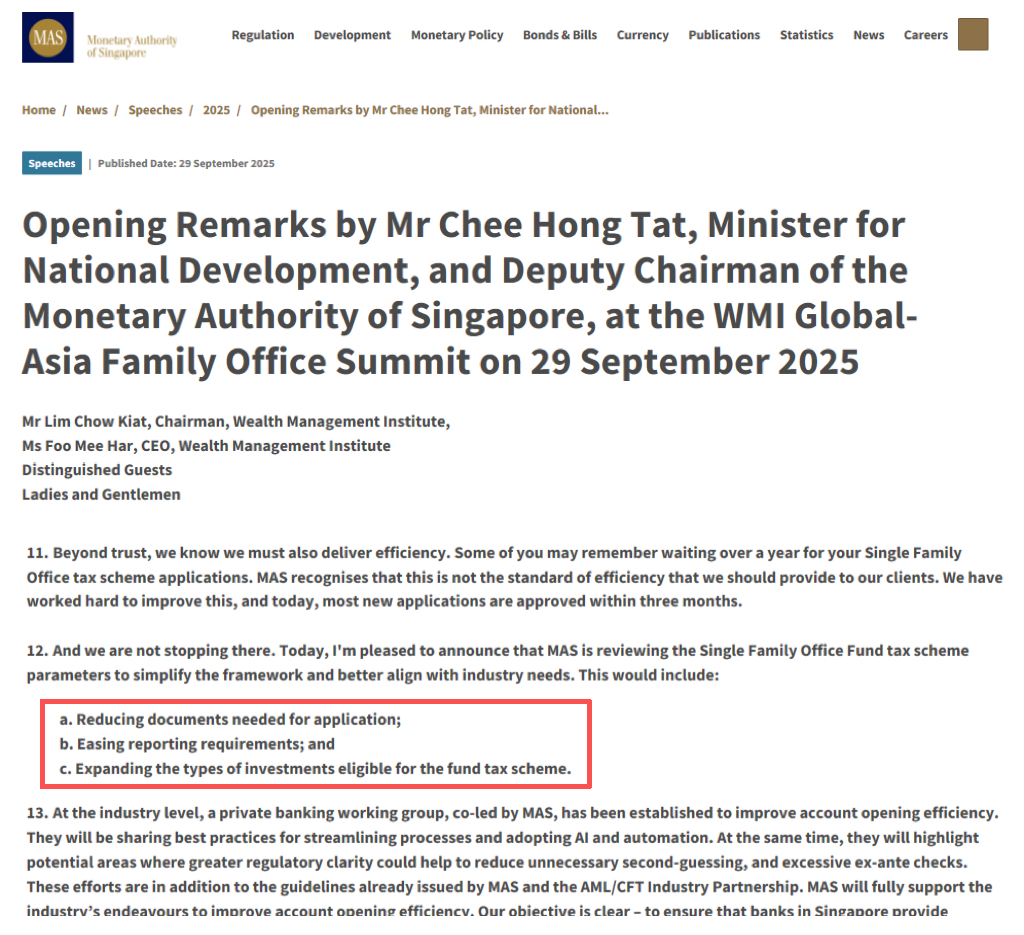

1、相关投资经验:

- 涵盖个人投资经验,或曾在投资组合管理、研究分析、交易、并购等专业岗位任职的从业经验。

2、学历/专业认证:

- 拥有会计、金融、经济学、工商管理/管理、金融工程等相关专业学士或以上学位;

- 或新加坡相关领域文凭;

- 或持有CMFAS(新加坡金融顾问资格认证)、CFA(特许金融分析师)等国际认可的专业资格证书。

该认定方式显著拓宽了人才来源,为家族在不同发展阶段灵活搭建具备实质投资能力的团队创造了空间。

1、持股比例:

- 家族办公室基金可持有该类股权,且无持股上限。

2、计算规则:

- 家族经营企业股权不计入最低资产管理规模(AUM)达标要求(真正的私募股权或风险投资不会被视为家族经营企业的股权);

- 但若属于“指定投资”范畴,可计入总AUM,用于满足本地业务支出等合规指标。

3、相关限制:

- 家办基金不得作为任何经营性公司的内部资金管理平台;

- 13U基金不得由新加坡经营性公司或企业集团直接或间接持有。

未来持续优化 提供稳定政策预期

总结

若您正计划在新加坡设立家族办公室,或评估现有架构的调整方案,欢迎联系鸿信国际,我们将结合最新政策动向,为您量身定制兼顾合规与效率的解决方案,助力家族办公室稳健运营。